Melanjutkan tulisan beberapa hari yang lalu, keluarga besar memiliki program dana pendidikan, kesehatan dan pensiun yang dikelola dari uang iuran anggota keluarga.

Agar memudahkan struktur pengelolaan, uang iuran ini dikumpulkan dan dikelola oleh guarantor, terdiri dari 3 orang anggota keluarga inti. Keluarga inti adalah anak kandung dari orang tua. Dalam konteks saya, keluarga inti adalah saudara kandung saya.

Guarantor ini bertindak sebagai fund manager, sehingga diambil dari anggota keluarga yang memiliki pemahaman mengenai investasi, pengelolaan dan pengetahuan lebih dari anggota keluarga yang lain. Pemilihan guarantor disepakati dalam rapat anggota keluarga inti.

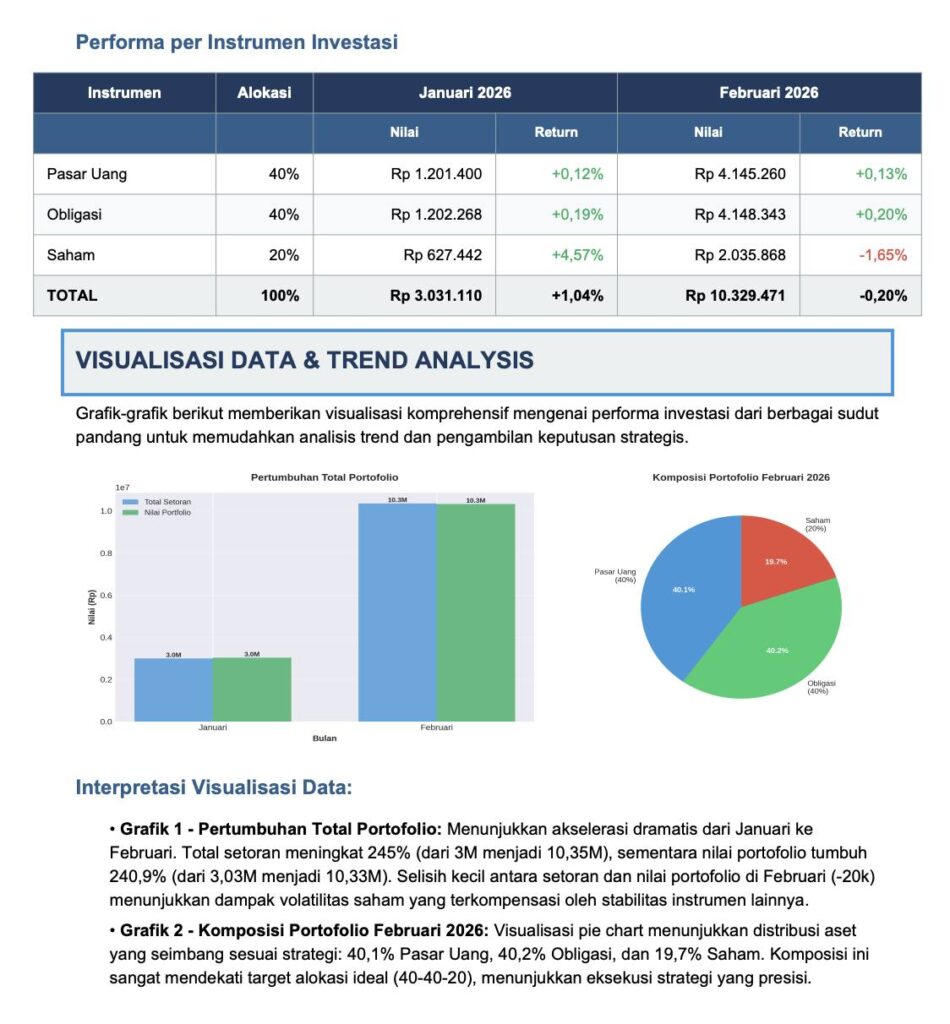

Karena ini menyangkut dana keluarga, pengelolaannya lebih bersifat defensif. Itu sebabnya dananya dibagi kedalam 3 porsi, yaitu money market (pasar uang), fixed income (pendapatan tetap termasuk obligasi) dan saham. Komposisinya 40% untuk RDPU (Reksadana Pasar Uang), 40% untuk RDPT (Reksadana Pendapatan Tetap) dan 20% untuk RDS (Reksadana Saham).

Karena preferensi keluarga, semua reksadana yang diambil adalah reksadana syariah.

Pemilihan merk atau jenis reksadana, alokasi, realokasi, penjualan, pembelian maupun reinvestasi merupakan kebijakan dari guarantor dengan mempertimbangkan guideline atau acuan yang sudah ditetapkan diawal.

Karena nilainya masih kecil, saat ini semua alokasi dana diinvestasikan pada reksadana. Pada saat nanti jumlah dana sudah lebih besar, sebagian akan dialokasikan ke instrumen investasi yang bisa memberikan revenue tetap, misalnya ke sukuk (obligasi syariah). Bahkan kedepan, bisa saja sebagian dana diinvestasikan ke instrumen investasi global untuk hedging (lindung nilai), emas maupun usaha riil seperti sawah, kebun atau perusahaan.

Pelaporan hasil dan performa investasi berikut analisanya dikirimkan tiap bulan. Biasanya ada dua laporan yang disiapkan, yaitu laporan dana keluarga berikut alokasi investasinya dan laporan kedua berupa laporan analisa performa investasi berikut dengan rekomendasinya.

Biasanya pelaporan dikirimkan sebelum pertemuan keluarga yang diselenggarakan rutin setiap bulan. Penjelasan dan paparan detail disampaikan saat pertemuan.

Untuk kedepan, pengelolaan dana akan dibakukan. Karena nilainya masih kecil, rencana awal adalah pembentukan koperasi dengan badan hukum. Koperasi ini yang nantinya jadi pengelola dan fund manager. Karena berbadan hukum, koperasi bisa memiliki rekening atas nama koperasi.

Kekurangannya, karena sudah berbentuk badan hukum, koperasi tidak bisa melakukan investasi retail. Arah investasi nantinya dialokasikan pada instrumen investasi institusi, seperti reksadana dan sukuk syariah FR (Fixed Rate). Contoh sukuk syariah FR adalah Project Based Sukuk (PBS).

Pengembangan lebih lanjut, koperasi ini kedepannya bisa saja memiliki amal usaha dengan membentuk perusahaan/PT yang hasil pengelolaannya digunakan untuk pengembangan dana investasi keluarga.